반응형

안녕하세요, 경제와 투자에 관심 많은 독자 여러분! 오늘은 아시아 최대 사모펀드(PEF) 중 하나로 꼽히는 MBK 파트너스에 대해 이야기해보려 합니다. 2005년 김병주 회장이 설립한 이 회사는 한국, 중국, 일본 등 동북아시아를 중심으로 활동하며, 약 34조 원(2023년 기준 266억 달러)에 달하는 운용 자금을 통해 기업 인수와 가치를 높이는 데 주력해왔습니다. 이번 글에서는 MBK 파트너스가 어떤 사업들을 해왔는지 정리하고, 앞으로의 경제 전망에 어떤 영향을 미칠지 탐구해보겠습니다.

MBK 파트너스란 어떤 회사인가?

MBK 파트너스는 김병주 회장이 칼라일 그룹 아시아 회장직을 떠나 독립적으로 설립한 사모펀드입니다. ‘MBK’는 그의 영문 이름(Michael Byungju Kim)에서 따온 것으로, 동북아시아 시장에 특화된 바이아웃 투자 전략을 구사하며 빠르게 성장했습니다. 서울을 비롯해 베이징, 상하이, 홍콩, 도쿄에 사무소를 두고 있으며, 단순히 기업을 사서 되파는 ‘기업 사냥꾼’을 넘어 기업 가치를 높이는 데 집중한다는 평가를 받습니다.

이 회사는 주로 바이아웃(기업 인수 후 경영 개선 및 매각)과 스페셜 시추에이션(특수 상황에서의 투자)을 통해 수익을 창출합니다. 특히 최근에는 10조 원 규모의 6호 펀드 조성을 추진하며, 2024년 말 기준으로 약 7조 원을 모집 완료했다고 밝혔습니다. 이는 MBK가 앞으로도 대규모 투자를 이어갈 준비가 되어 있다는 신호로 해석됩니다.

MBK 파트너스의 주요 사업 정리

MBK 파트너스는 지난 20년간 다양한 산업에서 눈에 띄는 성과를 남겼습니다. 아래는 대표적인 사업 사례들입니다.

-

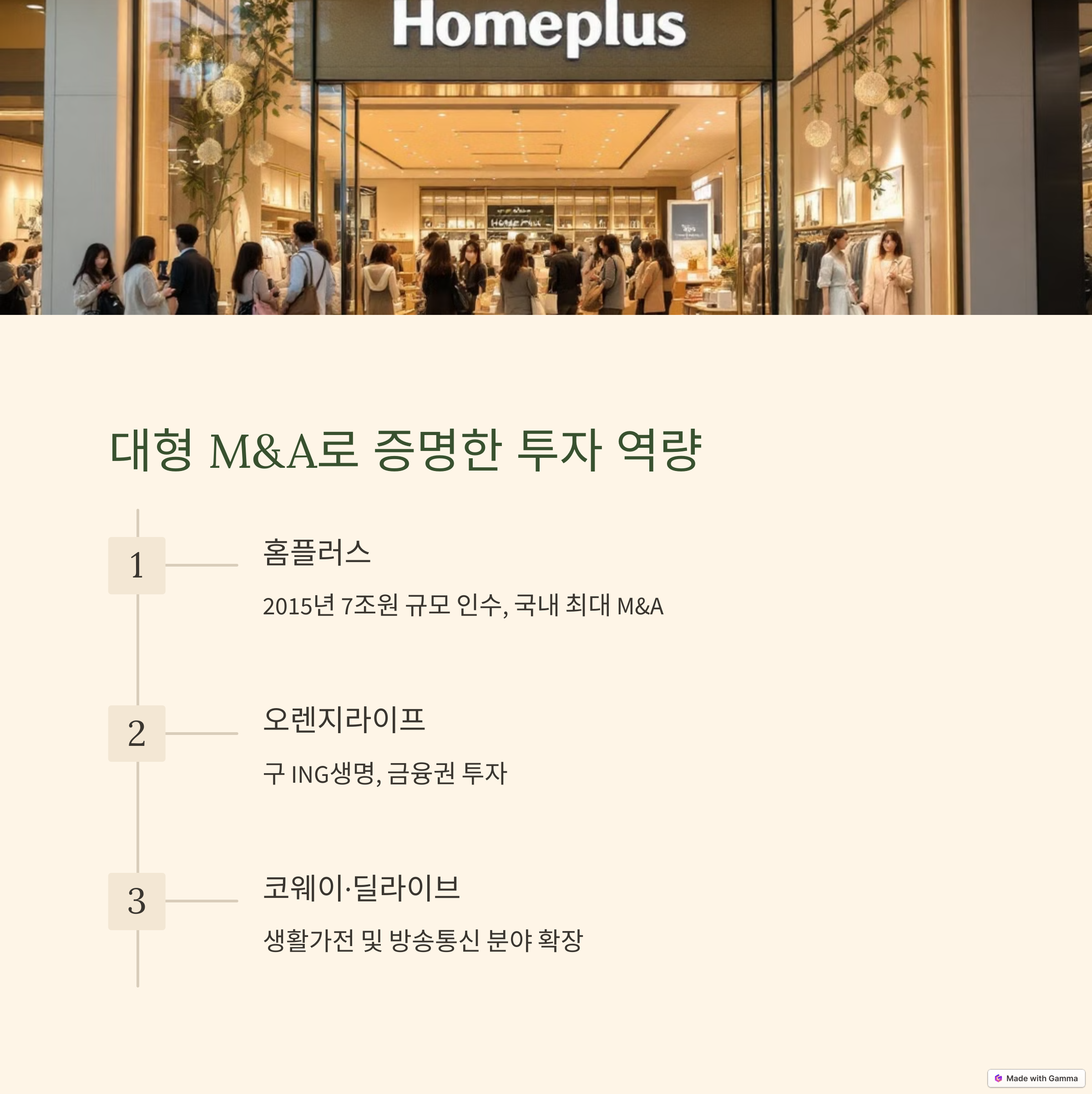

홈플러스 (2015년 인수)

영국 테스코로부터 약 7.2조 원에 인수한 홈플러스는 MBK의 대표적인 투자 사례 중 하나입니다. 당시 국내 대형마트 시장에서 경쟁이 치열했지만, MBK는 운영 효율화를 통해 가치를 높이려 했습니다. 그러나 최근 오프라인 유통 시장의 침체와 온라인 쇼핑의 성장으로 홈플러스는 실적 악화에 직면했고, 2025년 3월 기준으로 기업 회생 절차를 밟고 있다는 보도가 나왔습니다. 이는 MBK의 투자 회수에 어려움을 겪고 있음을 보여줍니다. -

오렌지라이프 (2013년 인수, 2019년 매각)

ING생명(현 신한라이프)을 1.65억 달러에 인수한 뒤 약 5년간 경영을 개선해 2.3조 원에 신한금융그룹에 매각했습니다. 이 과정에서 투자 원금을 회수하고 IRR(내부수익률) 27%를 달성하며 성공적인 엑시트로 평가받았습니다. -

두산공작기계 (2016년 인수, 2021년 매각)

두산인프라코어로부터 약 1.13조 원에 인수한 두산공작기계(현 DN솔루션)는 5년 만에 디티알오토모티브에 2조 원 중반대에 매각되었습니다. IRR 50.9%라는 놀라운 수익률을 기록하며 MBK의 투자 능력을 입증한 사례입니다. -

네파 (2013년 인수)

아웃도어 브랜드 네파를 약 9,400억 원에 인수한 MBK는 시장 불황에도 불구하고 전지현을 모델로 기용하며 브랜드 가치를 높였습니다. 2020년에는 재융자를 통해 부채를 관리하며 여전히 포트폴리오에 유지 중입니다. -

고려아연 (2024년 투자 시도)

최근 MBK는 영풍과 손잡고 고려아연의 경영권을 둘러싼 분쟁에 뛰어들었습니다. 공개매수를 통해 지분을 확대하려 했으나, 법적·정서적 논란으로 아직 결과가 불확실합니다. 이 사례는 MBK가 공격적인 투자 전략을 추구하고 있음을 보여줍니다. -

BHC (2013년 인수)

치킨 프랜차이즈 BHC는 MBK 투자 이후 매출이 성장했으나, 가맹점주와의 갈등 및 ‘폭리 논란’으로 ESG(환경·사회·지배구조) 측면에서 비판을 받았습니다. 공정거래위원회가 조사에 나서며 MBK의 운영 방식에 대한 논란이 커지고 있습니다. -

중국 및 일본 투자

-

에이펙스 로지스틱스 (2015년 인수, 2021년 매각): 중국 물류 기업을 1,900억 원에 인수해 6년 만에 5배 수익을 내며 매각.

-

코메다 커피 (2013년 인수, 2016년 상장): 일본 커피 체인을 6,000억 원에 인수 후 상장으로 엑시트하며 IRR 60%를 달성.

-

MBK 파트너스가 불러올 경제 전망

MBK 파트너스의 활동은 단순히 개별 기업에 국한되지 않고, 한국 및 동북아시아 경제 전반에 영향을 미칩니다. 2025년 3월 기준으로 살펴본 경제 전망은 다음과 같습니다.

- 유통 산업의 구조적 변화 가속화

홈플러스와 BHC 사례에서 보듯, MBK는 기존 유통 기업을 인수해 효율성을 높이려 했으나, 오프라인 중심 사업 모델의 한계와 ESG 논란으로 어려움을 겪고 있습니다. 이는 국내 유통 산업이 디지털 전환과 지속 가능성을 더 강화해야 한다는 신호로 읽힙니다. MBK가 향후 온라인 플랫폼이나 친환경 기업에 투자한다면, 이 흐름을 주도할 가능성이 있습니다. -

제조업과 기술 산업의 투자 확대

두산공작기계, 고려아연 등 제조업 중심 투자는 MBK의 강점 중 하나입니다. 특히 2차 전지, 반도체 등 첨단 산업이 주목받는 가운데, MBK가 피엔티(2차 전지 장비 업체)에 3,000억 원을 투자한 사례는 기술 기반 산업으로의 전환을 암시합니다. 이는 한국 경제의 제조업 경쟁력 강화를 이끌 수 있습니다. -

금융 시장의 리스크와 기회 공존

MBK는 대규모 인수금융과 리캡(자본 재조정)을 통해 자금을 조달하며 높은 수익률을 추구합니다. 그러나 홈플러스처럼 부채가 과도해지면 회생 절차와 같은 리스크도 따릅니다. 2025년 글로벌 금리 인상 가능성과 맞물려, MBK의 자금 운용 전략이 금융 시장에 변수로 작용할 수 있습니다. -

ESG와 사회적 책임에 대한 압박 증가

BHC와 홈플러스 논란은 MBK가 이윤 추구에 치중하면서 사회적 책임을 소홀히 했다는 비판을 낳았습니다. 앞으로는 투자 기업의 지속 가능성과 사회적 가치를 고려한 전략이 요구될 것이며, MBK가 이에 적응하지 못한다면 평판 리스크가 커질 수 있습니다. -

동북아시아 투자 확대와 글로벌 영향력

MBK의 6호 펀드(10조 원 목표)는 해외 자금의 높은 신뢰를 보여줍니다. 중국 내수 시장과 일본 소비재, 한국 첨단 산업을 잇는 MBK의 전략은 동북아시아 경제 통합에 기여할 잠재력이 있습니다. 다만, 미·중 갈등과 같은 지정학적 변수가 투자 성과에 영향을 줄 가능성도 배제할 수 없습니다.

결론: MBK의 미래와 우리의 기대

MBK 파트너스는 지난 20년간 동북아시아 경제의 큰 플레이어로 자리 잡았습니다. 홈플러스와 같은 실패 사례도 있지만, 두산공작기계와 오렌지라이프처럼 놀라운 성공을 거둔 사례도 많습니다. 2025년을 맞아 MBK가 직면한 과제는 분명합니다. 디지털 전환, ESG 경영, 그리고 글로벌 리스크 관리에 얼마나 적응하느냐가 그들의 미래를 결정할 것입니다.

개인적으로 MBK가 기술과 지속 가능성에 더 많은 투자를 한다면, 한국 경제에도 긍정적인 바람을 불러올 수 있다고 믿습니다. 여러분은 MBK 파트너스의 행보를 어떻게 보시나요? 의견을 댓글로 남겨주시면 함께 토론해보고 싶습니다! 다음 글에서 또 흥미로운 주제로 찾아뵙겠습니다.

반응형